Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

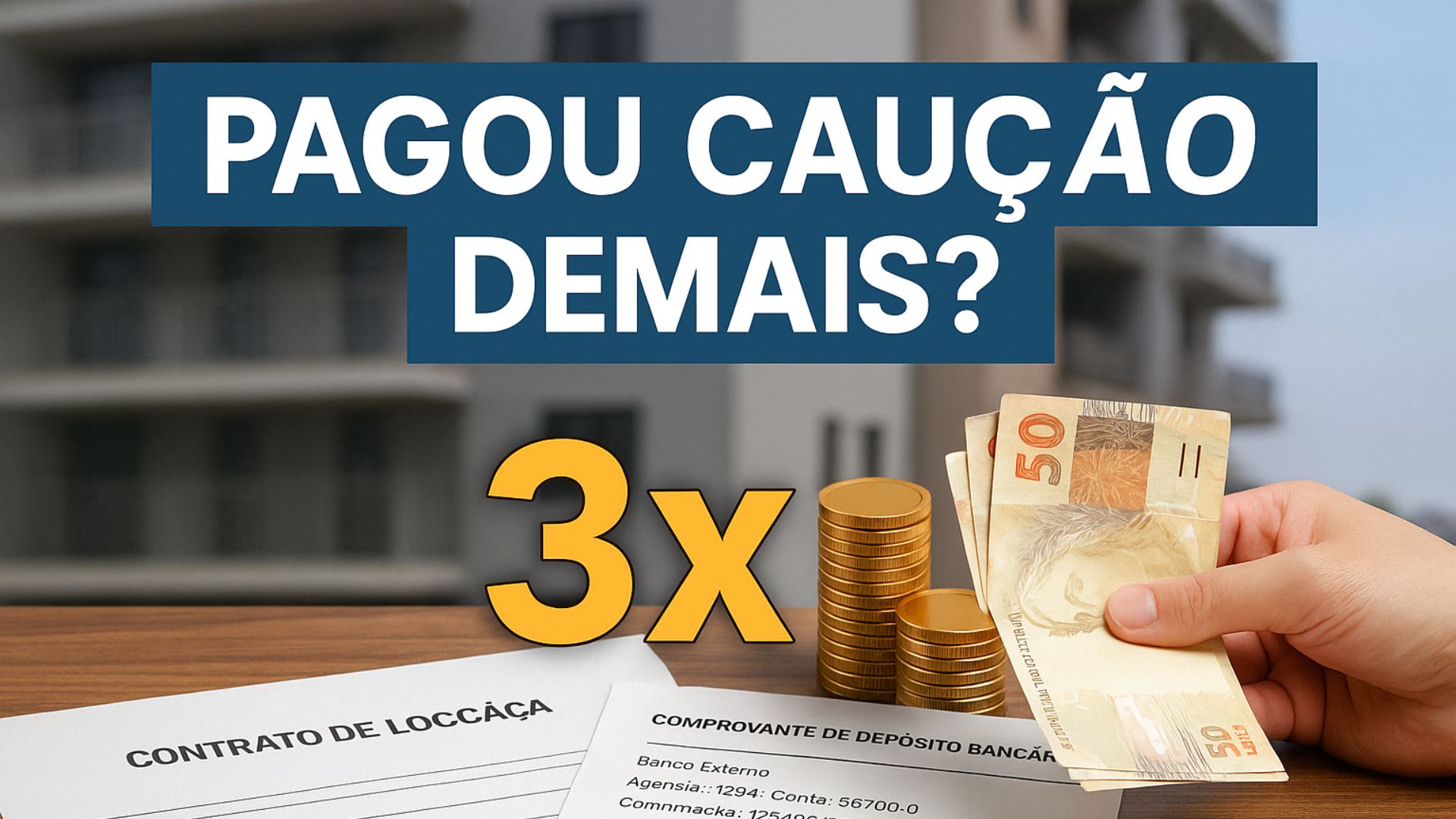

A cobrança de caução acima de três aluguéis é prática ilegal e pode gerar direito à restituição. Entenda como identificar o valor excedente no contrato, calcular a diferença e solicitar o reembolso com correção monetária.

Pagou mais que 3 aluguéis de caução? Veja como conferir no contrato, calcular o excedente e pedir reembolso com correção

A exigência de caução em dinheiro acima de três meses de aluguel contraria a Lei do Inquilinato e pode ser contestada com base documental.

O artigo 38 determina que, escolhida a caução em espécie, o valor máximo é de três aluguéis e deve ser depositado em caderneta de poupança vinculada, com rendimentos revertidos ao locatário ao fim da locação, na ausência de débitos.

-

Governo vence disputa e faz o iFood devolver R$ 1 bilhão: entenda por que a Receita mira agora outros gigantes

-

STJ autoriza acesso à renda do pai em casos de pensão: mãe pode pedir quebra de sigilo

-

Cartão de crédito de falecido: o que é estelionato, o que vai pro espólio e o que ninguém precisa pagar

-

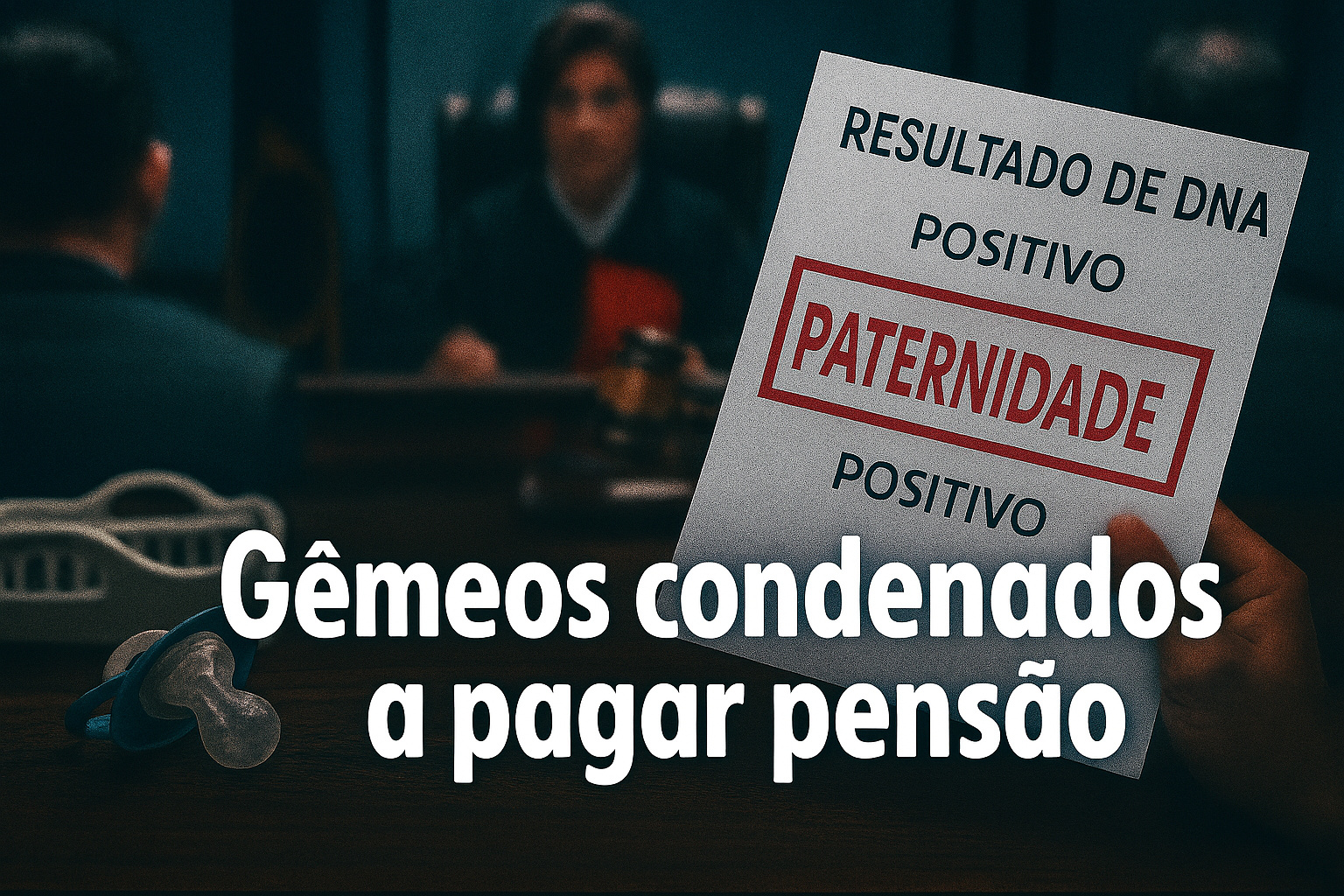

Com resultado de DNA apontando os dois como pai biológico, irmãos gêmeos idênticos são condenados a pagar pensão à mesma criança, em decisão rara da Justiça brasileira que expõe desafio científico e jurídico

Havendo cobrança superior ao teto, o excedente é indevido e pode ser restituído com a mesma atualização da poupança.

O que a lei determina para a caução em dinheiro

A regra legal é objetiva e não admite ampliação por prática de mercado.

Sempre que a garantia for caução em dinheiro, o montante precisa ficar aplicado em conta de poupança vinculada ao contrato, em nome do locatário, com transparência sobre data de abertura, aniversário e saldo.

Ao término da locação, o valor devolvido deve refletir exatamente o que consta nos extratos, desde que não existam valores a compensar por inadimplência ou reparos devidamente comprovados.

Como identificar cobrança acima do teto no seu contrato

O primeiro passo é a leitura do contrato.

Em geral, constam ali o tipo de garantia escolhido, o valor da caução e a forma de aplicação.

Quando o instrumento registra quatro meses de aluguel ou prevê fórmulas que, na prática, superam a referência de três meses, há desconformidade.

Mesmo que o contrato seja omisso, recibos de pagamento e comprovantes bancários são suficientes para demonstrar que a exigência ultrapassou o limite.

Em qualquer cenário, a verificação se dá por comparação direta entre o que foi pedido e o que a lei autoriza.

Depósito obrigatório em poupança vinculada e a trilha de comprovação

A poupança vinculada cumpre duas funções: preserva o poder de compra do valor caucionado e cria trilha de auditoria por meio dos extratos.

Esses extratos mostram a evolução mês a mês, a data de aniversário e os créditos de rendimento.

Se todo o valor foi corretamente depositado, a devolução do excesso acompanha a remuneração proporcional da poupança desde o depósito.

Caso a aplicação não tenha sido feita, a ausência de prestação de contas não pode gerar prejuízo ao inquilino: a recomposição deve seguir a remuneração que a poupança teria produzido no mesmo período, com base nos comprovantes de pagamento e nas datas registradas.

Quando pedir a devolução e como organizar a documentação

O momento mais comum para solicitar a regularização é o encerramento da locação, quando se conferem débitos, avarias e ocorre a entrega das chaves.

Nada impede, contudo, que o locatário peça a adequação ao teto legal e a comprovação da poupança vinculada durante a vigência do contrato, sobretudo ao identificar a irregularidade ao revisar o contrato ou ao reunir papéis para a declaração de imposto de renda.

Em ambos os casos, a base probatória é simples: contrato de locação indicando a garantia e o valor pactuado, comprovantes do depósito da caução, termo de vistoria de entrada e documentos que comprovem adimplência.

Caminhos para solução: via administrativa, consumo e Justiça

Quando a imobiliária ou o proprietário reconhecem a cobrança indevida e apresentam os documentos, a solução costuma ser administrativa: apura-se o excedente sobre três meses de aluguel, calcula-se a remuneração da poupança até a data da devolução e se realiza o pagamento.

Persistindo divergências ou faltando documentos essenciais, recomenda-se notificação extrajudicial com pedido de adequação do valor e exibição dos extratos da poupança vinculada.

Se não houver acordo, o consumidor pode abrir reclamação em órgão de defesa do consumidor, que tentará a conciliação e exigirá a juntada da documentação.

Em último caso, permanece disponível a via judicial, com pedido de exibição de documentos e restituição do que foi pago a maior, acrescida da remuneração aplicável.

Como calcular o excedente e a correção

O cálculo não requer perícia complexa.

Em contratos que definem a caução como múltiplos do aluguel, identifica-se o valor equivalente a três aluguéis e compara-se com o que foi exigido.

A diferença é o excedente a restituir.

Em seguida, verificam-se nos extratos da poupança a data do depósito e os créditos de rendimento por mês.

A remuneração da caderneta é aplicada automaticamente pelo banco segundo as regras vigentes para a poupança, que variam conforme a taxa Selic e a TR de cada período.

O montante final a devolver corresponde ao saldo que decorre dessa mecânica.

Se não houver extratos por falha do depositário, o parâmetro continua sendo o da poupança, tomando-se por base as datas e os valores comprovados pelo locatário.

Atenção a cauções fracionadas e reajustes do aluguel

Alguns contratos preveem cauções fracionadas, seja por parcelamento inicial, seja por aditivos que aumentam a garantia ao longo da vigência.

Nesses casos, a verificação deve considerar as datas de cada aporte, já que a poupança remunera por “aniversário” do depósito.

Ainda assim, a soma dos valores caucionados não pode superar três aluguéis vigentes no momento da exigência.

Reajustes anuais do aluguel não autorizam, por si, elevar a caução além do teto, a menos que haja previsão contratual que permaneça dentro do limite e que os depósitos sejam feitos corretamente na poupança vinculada.

Sempre que a soma ultrapassar o limite, a parcela excedente é indevida e sujeita à devolução, com rendimento desde cada data de depósito.

Cuidado com cobranças disfarçadas sob o rótulo de garantia

É recorrente a confusão entre caução e cobranças iniciais como taxa de intermediação ou despesas administrativas.

A Lei do Inquilinato não permite usar essas rubricas para contornar o teto de três aluguéis.

Se a soma de valores cobrados “a título de garantia” supera o limite, ainda que distribuída em nomes diferentes, a análise dos boletos, recibos e do trânsito do dinheiro para a poupança vinculada pode revelar o desvio.

A inexistência de depósito em poupança em nome e benefício do contrato indica que a regra legal não foi observada.

Em caso de impasse, o parâmetro é objetivo

Quando o diálogo não prospera, a controvérsia costuma se resolver com a demonstração documental do excesso e a ausência de justificativa contratual válida.

Como a referência é objetiva — teto de três meses para caução em dinheiro, depósito obrigatório em poupança vinculada e devolução com os rendimentos dessa aplicação —, a mediação ou a decisão judicial tendem a seguir esses marcos.

Para uma atuação mais segura, recomenda-se registrar por escrito as solicitações e guardar cópias de todos os documentos.

Nota factual e orientação prática

Não há procedimento público único e padronizado para devolver o excedente durante a vigência do contrato; na prática, a discussão costuma ocorrer ao fim da locação, quando se fecham as contas e se entrega o imóvel.

Em caso de dúvida, vale formalizar a notificação e buscar orientação jurídica com base no contrato, nos comprovantes da caução e nos extratos da poupança vinculada, quando existentes.

Ao revisar o contrato e os comprovantes, você identificou valores “a título de garantia” que ultrapassam três aluguéis e já solicitou à administradora os extratos da poupança vinculada para calcular com precisão o que deve ser devolvido?

-

-

-

-

9 pessoas reagiram a isso.