Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

Petrobras volta ao pódio global das petroleiras mais lucrativas com forte avanço operacional, após salto de 140% no lucro no 1º semestre de 2025, em meio a recorde de produção e efeitos cambiais que impulsionaram o resultado.

A Petrobras voltou ao pódio das petroleiras mais lucrativas do planeta no 1º semestre de 2025.

A estatal brasileira fechou o período com lucro líquido de US$ 10,7 bilhões, avanço de 140% sobre igual intervalo de 2024, e ficou atrás apenas da Saudi Aramco e da ExxonMobil.

Com isso, superou rivais europeias como Shell e TotalEnergies e registrou seu melhor posicionamento desde 2020.

-

A crise do petróleo de 1973: um embargo da OPEP que quadruplicou os preços do petróleo de 3 para 12 dólares por barril, desencadeando uma recessão global

-

Cidade do interior oferece casas a partir de R$ 100 mil e terrenos por R$ 40 mil: oportunidade rara para morar ou investir

-

Nova Lei autoriza motoristas da Uber e 99 cancelarem suas corridas ‘sem punição’

-

Ponte de R$ 180 milhões ganha ciclovia suspensa de 3,5 km com mirante urbano, usa 3 mil toneladas de aço, fica a 70 metros sobre o mar e ainda funciona como barreira de proteção à vida

Recorde de produção compensa queda do Brent

O ganho ocorreu em um cenário de queda de cerca de 15% no preço do Brent. Mesmo assim, a companhia compensou o ambiente de preços com um salto na produção de óleo e gás.

Em julho de 2025, a produção média alcançou 2,47 milhões de barris por dia, número 380 mil barris acima do observado no 4º trimestre de 2024.

Segundo a própria estatal, a tendência permite projetar o fechamento do ano próximo ao limite superior da meta anual de 2,8 milhões de boe/d (barris de óleo equivalente por dia).

Ainda que o resultado contábil tenha surpreendido, parte do desempenho decorre de efeitos classificados como não recorrentes — itens que não refletem a operação típica do negócio.

A companhia informou ganhos de US$ 5,2 bilhões com variação cambial no semestre.

Sem esse impulso extraordinário, o lucro ajustado soma US$ 8,1 bilhões, o que representa queda próxima de 25% na comparação anual.

Indicadores financeiros mostram pressões

Do ponto de vista operacional e financeiro, os números do semestre apontam direções distintas.

O Ebitda ajustado, desconsiderando eventos exclusivos, ficou em US$ 20,9 bilhões, retração de 14% frente ao 1º semestre de 2024.

O recuo foi atribuído à combinação de petróleo mais barato e despesas maiores, inclusive com provisões ligadas a acordos de individualização da produção.

Na linha do lucro, a fotografia também muda quando se retira o efeito de itens não recorrentes.

Embora o lucro líquido reportado tenha mais que dobrado, o lucro ajustado recuou e sugere um ambiente de margens mais apertadas.

Em outras palavras, a rentabilidade estrutural não cresceu na mesma proporção do resultado final divulgado.

Especialistas pedem cautela com os resultados

Para José Mendes, consultor de finanças corporativas na StoneX, o balanço requer uma análise cuidadosa.

Segundo ele, “sem esses efeitos, o lucro ajustado cai para US$ 8,1 bilhões, queda de quase 25% versus o lucro ajustado do 1º semestre de 2024, mostrando pressão sobre a rentabilidade estrutural”.

O especialista acrescentou que, apesar do avanço no número principal, “o resultado ajustado reflete pressões relevantes – como queda do preço do Brent, aumento de despesas e provisões ligadas a acordos de individualização da produção. A performance operacional foi consistente, mas o número contábil precisa ser interpretado com profundidade”.

Na avaliação de mercado, leituras desse tipo costumam separar o que é efeito de volatilidade de câmbio e preços de commodities do que deriva do desempenho recorrente da empresa.

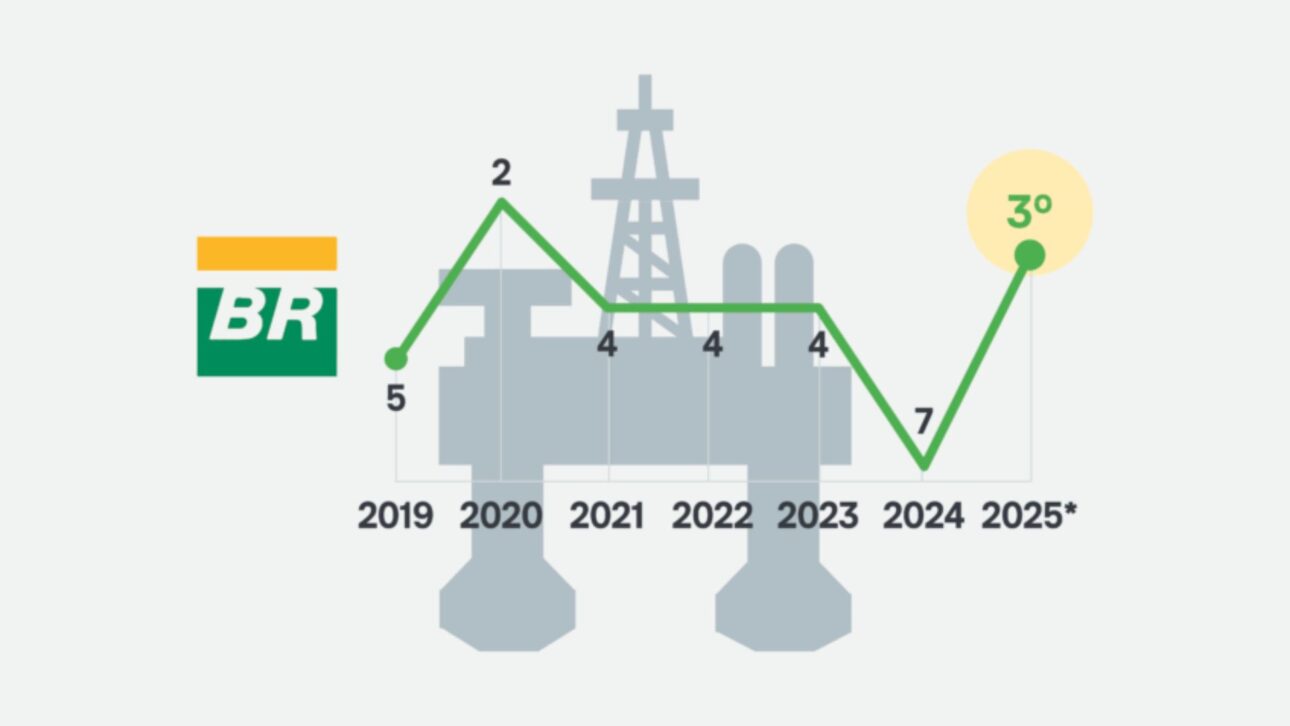

Petrobras retoma 3ª posição no ranking global

No comparativo internacional, a estatal retomou a 3ª posição entre as gigantes do setor no 1º semestre de 2025.

A Saudi Aramco manteve a liderança, com US$ 22,8 bilhões em lucro, seguida pela norte-americana ExxonMobil, com US$ 18,2 bilhões.

A Petrobras apareceu logo depois, à frente da Shell (US$ 7,3 bilhões) e da TotalEnergies (US$ 7 bilhões).

O movimento contrasta com o desempenho de 2024, quando a brasileira havia caído para a 7ª colocação, pior marca em seis anos.

Esse reposicionamento resulta de uma combinação de produção elevada, ganhos de escala em projetos maduros do pré-sal e fatores pontuais como a valorização cambial no período.

Em paralelo, grupos europeus foram afetados pela normalização das margens de refino e pela sazonalidade do gás, o que ajudou a estreitar a distância no ranking.

Produção em alta sustenta metas de 2025

O dado de julho reforça a tendência de recuperação do volume extraído.

A companhia vem indicando que a performance do parque de plataformas, somada à entrada de novos poços e à gestão de paradas programadas, tende a manter a produção próxima do topo da meta anual.

Nesse ritmo, o resultado operacional deve seguir robusto no segundo semestre, desde que não ocorram interrupções não planejadas de grande porte.

A parcela de gás natural acompanhou o avanço do óleo e contribuiu para o mix de produção no período.

Ao mesmo tempo, a curva de investimentos permanece concentrada em ativos de maior produtividade, estratégia que, segundo executivos do setor, reduz custo unitário e suaviza o impacto de oscilações do Brent nas margens.

Rentabilidade estrutural ainda enfrenta desafios

Apesar do impulso operacional, a compressão do Ebitda ajustado indica que a rentabilidade enfrenta obstáculos.

Entre os vetores de pressão estão a despesa financeira, a atualização de provisões associadas a individualização de áreas com óleo e gás e a normalização das margens de derivados após picos observados em 2022 e 2023.

Em um ambiente de preços internacionais mais baixos, a disciplina de custos e a eficiência logística ganham centralidade para preservar o caixa.

O comportamento do câmbio permanece como variável-chave. No semestre, a apreciação do real ante o dólar gerou efeito positivo na linha de resultado financeiro.

Entretanto, trata-se de um componente volátil e, por definição, não recorrente.

Para mensurar a geração de valor recorrente, analistas tendem a se apoiar em métricas como Ebitda ajustado, fluxo de caixa livre e alavancagem, além da execução das metas de produção.

O que esperar para o segundo semestre

Com as principais operações puxadas pelo pré-sal, a Petrobras entra na segunda metade do ano com um conjunto de riscos e catalisadores conhecidos.

Entre os riscos, figuram variações abruptas no Brent, eventuais paradas não programadas e a evolução de custos operacionais.

Do lado positivo, a continuidade do rampa-up de sistemas de produção, a estabilidade operacional das unidades existentes e a gestão de portfólio podem sustentar volumes elevados.

No plano competitivo, a manutenção do pódio de lucratividade dependerá também do desempenho das rivais.

A Aramco se beneficia do perfil de custos e do mix de produtos no Golfo Pérsico, enquanto a ExxonMobil tem entregado ganhos consistentes com projetos em águas profundas e shale.

Já Shell e TotalEnergies vêm ajustando portfólios e priorizando retornos de capital, movimentos que podem reconfigurar o ranking dependendo do ciclo de preços.

Síntese dos resultados

O balanço do 1º semestre expõe uma fotografia de força operacional combinada a efeitos contábeis relevantes.

O lucro reportado avançou e recolocou a Petrobras entre as três mais lucrativas do mundo, enquanto os indicadores ajustados apontam uma realidade mais austera, com margens espremidas por Brent mais fraco e despesas maiores.

Em paralelo, a produção recorde sustenta a narrativa de escala e eficiência, criando espaço para a estatal buscar suas metas de 2025 mesmo em um cenário externo menos favorável.

Diante desses sinais mistos, a pergunta que fica para o investidor e para o leitor é direta: a combinação de produção crescente e disciplina de custos será suficiente para manter a Petrobras no pódio global caso os efeitos não recorrentes diminuam no próximo semestre?

-

-

3 pessoas reagiram a isso.