Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

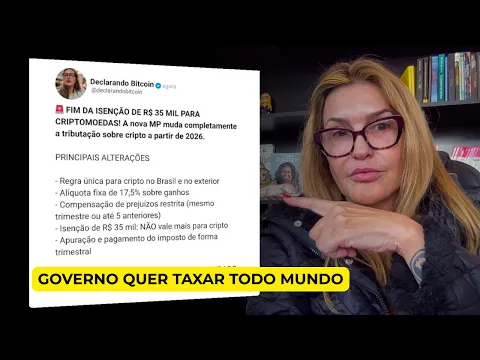

Congresso discute incluir criptomoedas, NFTs e perfis digitais em heranças. Receita já exige no IR, e imposto sobre herança pode valer em 2026.

O avanço da digitalização da economia trouxe um desafio inédito para o direito sucessório brasileiro: como tratar bens digitais na hora da partilha de herança. Criptomoedas, tokens não fungíveis (NFTs), contas em corretoras digitais e até perfis em redes sociais e serviços de streaming já fazem parte do patrimônio de milhões de brasileiros, mas a lei atual não oferece regras específicas para a sucessão desses ativos.

Em 2025, projetos em tramitação no Congresso Nacional buscam preencher essa lacuna, com propostas para incluir criptomoedas, NFTs e até perfis digitais em inventários de herança. A medida pretende dar segurança jurídica aos herdeiros e também abrir espaço para a tributação, uma vez que estados poderão cobrar o imposto sobre herança e doação (ITCMD) sobre esses ativos a partir de 2026.

Receita Federal já exige declaração no Imposto de Renda

Embora não exista ainda uma lei específica sobre herança digital, a Receita Federal já obriga desde 2019 a declaração de criptomoedas no Imposto de Renda. Contribuintes devem informar saldos de Bitcoin, Ethereum e outros ativos na ficha “Bens e Direitos”, inclusive quando estão em exchanges estrangeiras.

-

Feito inédito: ciclo da pecuária de Brasil, EUA e Austrália se alinha e ameaça provocar choque global na oferta e preços da carne

-

“Pai do Pix” deixa o Banco Central após 23 anos e assume posto no FMI: brasileiro vai integrar equipe global de pagamentos e levar experiência do Pix para o sistema financeiro mundial

-

Prejuízo recorde de R$ 4,3 bilhões dos Correios no primeiro semestre de 2025 coloca a estatal em crise financeira; governo pode precisar intervir

-

Governo proporcionou aumento no salário mínimo com impacto direto para 59 milhões de brasileiros, mas há um detalhe pouco comentado

Em 2023, a Receita reforçou o controle com a Instrução Normativa 1888, que obriga corretoras de cripto a repassar informações detalhadas de seus clientes. Ou seja: do ponto de vista fiscal, esses ativos já são tratados como patrimônio tributável.

Na prática, se o contribuinte falece, os herdeiros são responsáveis por incluir esses bens no inventário, mesmo que não exista uma lei federal detalhando os procedimentos.

O que está em discussão no Congresso

Os projetos em análise no Congresso propõem:

- Reconhecimento legal da herança digital, incluindo criptoativos, tokens e perfis digitais com valor econômico.

- Obrigatoriedade de inclusão desses ativos no inventário em processos de sucessão.

- Definição de regras de avaliação de criptomoedas e NFTs para cálculo do imposto de herança.

- Possibilidade de transmissão de contas digitais (e-mails, redes sociais, plataformas de streaming) mediante autorização expressa em testamento.

Se aprovadas, essas medidas vão permitir que estados incluam a cobrança de imposto sobre herança nesses bens, algo que hoje é limitado pela falta de clareza jurídica.

O peso do imposto sobre herança

No Brasil, o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) é de competência estadual e tem teto de 8%, conforme resolução do Senado. Em estados como Rio de Janeiro, a alíquota máxima já é aplicada em faixas de herança maiores.

Com a inclusão de criptomoedas e ativos digitais no inventário, essas alíquotas poderão incidir sobre esse tipo de patrimônio. Para famílias com carteiras digitais significativas, o valor do imposto pode se tornar relevante e até forçar a venda de ativos para pagamento.

Os desafios de avaliação de ativos digitais

Uma das maiores dificuldades apontadas por especialistas é a volatilidade do mercado de criptomoedas. Um mesmo ativo pode ter variação de preço de 20% ou mais em poucos dias, o que torna complexo definir o valor de referência para cálculo de impostos.

No caso dos NFTs, o problema é ainda maior: a liquidez é restrita, e a precificação depende de negociações específicas, sem parâmetros amplamente aceitos.

O Congresso discute soluções como o uso da cotação média oficial divulgada por exchanges no dia do falecimento ou na abertura do inventário.

Comparação internacional

Vários países já avançaram na regulamentação da herança digital:

- Estados Unidos: criptomoedas são tratadas como bens patrimoniais e estão sujeitas a imposto federal sobre herança, que pode chegar a 40%.

- Alemanha: inclui criptoativos no imposto sucessório, com faixas que variam de 7% a 50%.

- Japão: trata criptomoedas como ativos financeiros e aplica tributação semelhante a outros investimentos.

O Brasil, ao regulamentar, deve se alinhar a essa tendência global, dando segurança jurídica e garantindo arrecadação aos estados.

O impacto para as famílias brasileiras

Com a inclusão dos ativos digitais na herança, famílias terão de adotar novos cuidados:

- Planejamento sucessório: incluir carteiras digitais em testamentos ou holdings familiares.

- Organização documental: deixar acessos e chaves privadas sob custódia segura para evitar a perda de patrimônio.

- Gestão tributária: prever o impacto do imposto sobre herança e avaliar a melhor forma de liquidação.

Especialistas alertam que, sem planejamento, parte significativa do patrimônio digital pode ser perdida ou inviabilizada para os herdeiros.

O futuro da herança digital no Brasil

Se os projetos em debate forem aprovados, o Brasil passará a ter um marco regulatório para sucessão de bens digitais já a partir de 2026. Isso representará um passo importante para acompanhar a transformação do patrimônio no mundo contemporâneo.

Ao mesmo tempo, a medida traz novos custos e obrigações para famílias e investidores, que precisarão se adaptar rapidamente a essa realidade.

A discussão sobre a herança digital representa o fim de um vazio legal que deixava milhões em patrimônio sem cobertura jurídica. Ao incluir criptomoedas, NFTs e perfis digitais no inventário, o Congresso não apenas garante segurança aos herdeiros, mas também abre caminho para a cobrança de impostos sobre esse novo tipo de riqueza.

O Brasil segue, assim, a tendência internacional e transforma a sucessão digital em um capítulo decisivo do futuro da economia.

-

Uma pessoa reagiu a isso.