Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

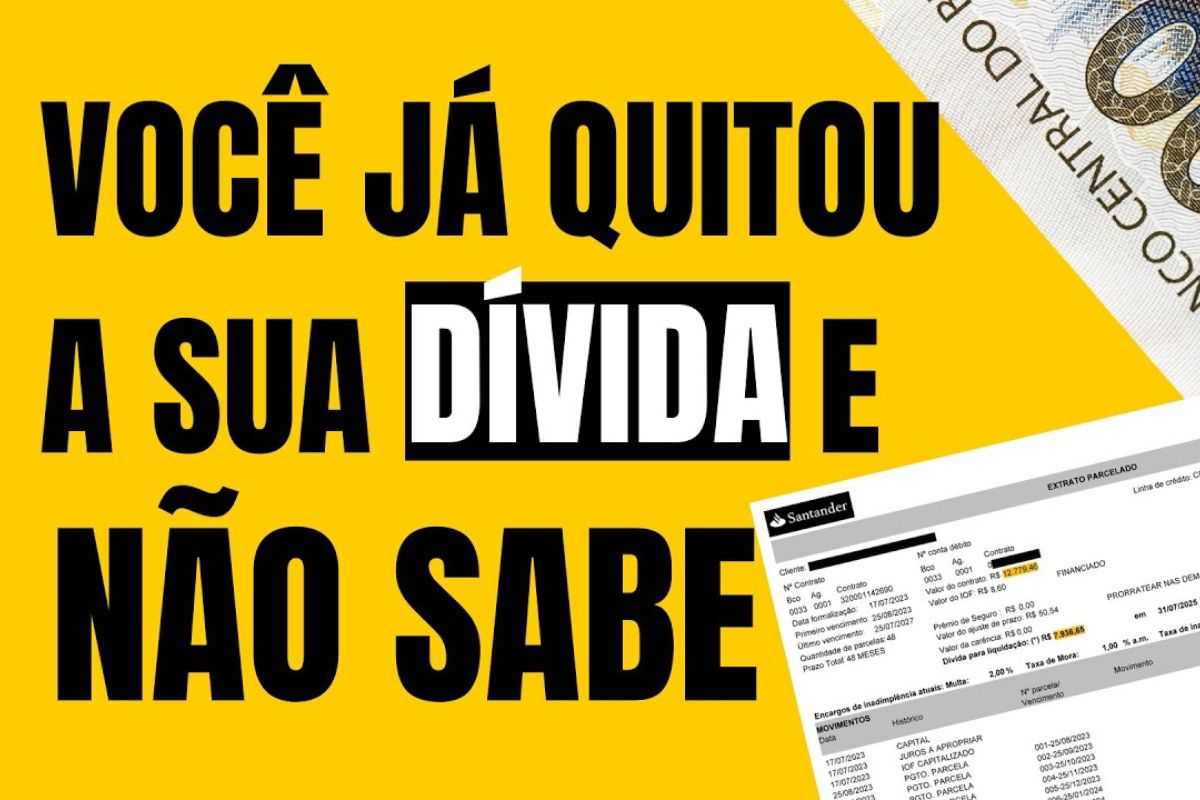

O histórico de evolução da dívida mostra contrato, taxas, multas, saldo devedor e parcelas pagas, permitindo identificar juros futuros e usar dados concretos para pedir abatimento ou quitação antecipada

O histórico de evolução da dívida é um extrato completo com a trajetória do contrato, incluindo número, valor financiado, taxa de juros ao mês, encargos por inadimplência, multas e cada parcela paga. Quando o consumidor tem acesso a essas informações de forma organizada, fica evidente quanto está indo para juros e quanto amortiza o principal, o que fortalece a negociação com qualquer instituição financeira.

Na prática, o documento vem sendo enviado pelos próprios bancos após solicitação formal. Em um caso real, o extrato detalhou um refinanciamento de R$ 12.779,46, em 48 parcelas de R$ 378,29, com juros de 1,49% ao mês, multa de 2% por inadimplência e juros de mora de 1% ao mês. Com a planilha, foi possível visualizar saldo devedor atualizado, parcelas pagas, parcelas a vencer e o peso dos juros futuros, base essencial para discutir desconto ou liquidação antecipada.

O que é o histórico de evolução da dívida e o que ele traz

O histórico de evolução da dívida é um relatório que reconstitui toda a evolução do contrato.

-

Com 1,65 milhões de hectares, a segunda maior estação de gado do mundo depende das cheias sazonais do rio Diamantina para transformar o deserto em pasto fértil

-

Ponte de R$ 180 milhões ganha ciclovia suspensa de 3,5 km com mirante urbano, usa 3 mil toneladas de aço, fica a 70 metros sobre o mar e ainda funciona como barreira de proteção à vida

-

Fim dos pedágios? Nova lei proíbe esses pedágios em rodovias privatizadas; veja o que pode mudar para motoristas

-

Após caso Itaú e Big Brother de produtividade, entidades miram a vigilância digital: quando o monitoramento rende multa e indenização no Brasil

Ele apresenta o número do contrato, o valor original financiado, a data de formalização, o prazo em meses, a taxa de juros mensal, as multas e encargos aplicados, além do saldo devedor em cada etapa.

Outro ponto relevante é a tabela de parcelas.

Nela, cada linha costuma discriminar valor principal e valor de juros.

Esse fracionamento é o coração da negociação, porque demonstra objetivamente quanto da prestação ainda são juros a incidir, o que abre espaço para abater juros futuros em caso de antecipação de pagamento.

Por que o histórico de evolução da dívida faz o banco recuar

Bancos costumam preferir conversas genéricas, sem entrar nos números finos do contrato.

Quando o consumidor chega com o histórico de evolução da dívida, a conversa muda de patamar, porque o debate passa a se apoiar em fatos: taxa contratada, encargos efetivos, saldo real e composição de cada parcela.

Com a planilha em mãos, fica visível se a base de cálculo está correta e se os encargos aplicados batem com o que foi pactuado.

A projeção das parcelas a vencer mostra juros futuros que o banco pode abrir mão em caso de quitação antecipada. Transparência numérica reduz margem para respostas evasivas e acelera contrapropostas.

Como solicitar o histórico de evolução da dívida ao banco

A solicitação deve ser clara e objetiva, informando dados do contrato e pedindo o extrato evolutivo completo.

Em resposta a um pedido formal, um banco reconheceu o contrato, confirmou as 48 parcelas de R$ 378,29 e anexou o extrato evolutivo com todos os detalhes, inclusive a informação de parcela 24 em aberto e o aviso de que o saldo poderia variar por atualização de juros e encargos.

Se o documento vier incompleto ou sem o contrato principal que originou uma renegociação, peça novamente especificando que precisa da evolução da dívida do contrato original, com todas as parcelas pagas e condições pactuadas.

Persistência e precisão no pedido aumentam a chance de receber a planilha correta para análise.

Como usar o histórico de evolução da dívida para obter desconto

O passo central é comparar a soma das parcelas a vencer com o valor para quitação antecipada indicado na própria planilha.

Em muitos cenários reais, o documento mostra que o total para quitar hoje é menor do que a soma das futuras prestações, justamente porque exclui juros que ainda seriam cobrados.

Na prática, cada parcela futura embute uma fatia de juros.

Ao antecipar, você evita a incidência desses juros, o que pode resultar em abatimentos médios por parcela.

Em um extrato, por exemplo, havia mês com R$ 261 de principal e R$ 116 só de juros. Levar esse número à mesa costuma acelerar a aprovação de descontos efetivos.

Exemplo prático de leitura do extrato e argumentos de negociação

Suponha um refinanciamento de R$ 12.779,46 com 48 parcelas de R$ 378,29.

O histórico de evolução da dívida permite identificar quanto já foi amortizado, qual é o saldo devedor hoje e quanto de juros está previsto nas próximas parcelas.

Se a quitação imediata ficar abaixo da soma das prestações restantes, apresente a conta por escrito e peça o boleto com desconto.

Outro argumento é o custo total da dívida.

Com juros de 1,49% ao mês, cada atraso ainda pode gerar multa de 2% e juros de mora de 1% ao mês, aumentando o saldo.

Mostrar o impacto desses encargos no tempo ajuda a demonstrar que a quitação agora é mais vantajosa para ambas as partes do que alongar o pagamento.

E se o banco enviar apenas parte das informações

Pode acontecer de o banco encaminhar somente o histórico da renegociação recente, sem incluir o contrato principal que tinha parcelas maiores no passado.

Nessa hipótese, refaça o pedido especificando o período e o número do contrato original e mencione que precisa da evolução completa, com todas as parcelas pagas e critérios de atualização.

Se a primeira resposta vier com dados confusos ou resumidos, solicite o detalhamento das colunas de principal, juros, multas e correções.

Quanto mais granular o extrato, mais forte é a sua posição na mesa de negociação, porque os números passam a sustentar pedidos de redução de saldo ou troca de condições.

Cuidados ao analisar taxas, encargos e saldo devedor

Leia com atenção a taxa nominal ao mês e verifique se há encargos adicionais por inadimplência. Diferencie juros remuneratórios de juros de mora e multa.

Essa distinção é essencial para entender o que pode ser abatido em uma quitação antecipada e o que decorre de atraso.

Outro cuidado é conferir as datas de cálculo do saldo. Extratos costumam trazer a observação de que o saldo reflete a data de geração da planilha e pode variar por atualização de juros e encargos.

Negocie com base no saldo do dia, pedindo o cálculo atualizado no momento de emitir o boleto.

Como transformar o histórico de evolução da dívida em proposta concreta

Com o documento em mãos, organize um e-mail objetivo com três pontos: valor das parcelas a vencer, valor para quitação hoje e economia projetada em juros.

Anexe o extrato e destaque linhas que demonstrem juros futuros relevantes. Peça formalmente o boleto com desconto e estabeleça um prazo de resposta.

Se a contraproposta vier tímida, repita os números-chave e mostre quanto de juros você está deixando de gerar ao banco ao encerrar o contrato.

Números claros e verificáveis costumam abrir espaço adicional de desconto ou condições melhores para pagamento.

O histórico de evolução da dívida é uma ferramenta objetiva para sair do terreno da conversa genérica e entrar na negociação baseada em fatos.

Ao expor taxa, multa, mora, saldo e juros futuros com precisão, o consumidor ganha poder de barganha para pedir desconto real e viabilizar a quitação, quando for conveniente.

Com dados na mão, a decisão deixa de ser emocional e passa a ser técnica, o que tende a reduzir o custo total do contrato.

Para você, o histórico de evolução da dívida já mudou alguma negociação com banco ou financeira? Quanto de desconto você conseguiu ao apresentar números do extrato? Comente sua experiência.

Seja o primeiro a reagir!