Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

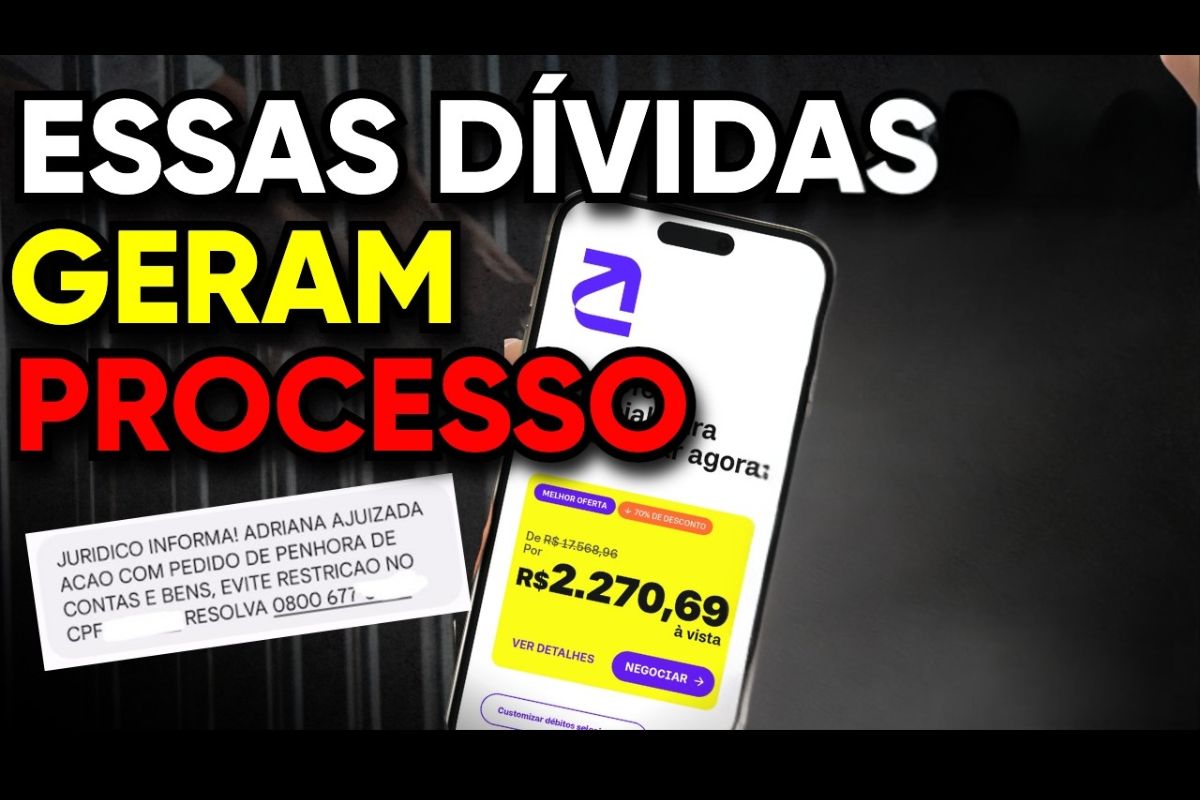

A dívida que mais leva o banco à Justiça combina valor relevante, facilidade de cobrança e garantia, seguindo etapas previsíveis de negativação, pressão extrajudicial e ação judicial, com margem para negociação à vista e estratégias para proteger bens e crédito

A dívida pode ser cobrada judicialmente por qualquer valor quando há contrato e inadimplência, mas o banco só aciona a Justiça quando a conta fecha em custo, tempo e chance de recuperação. O que define a ida ao foro não é apenas atraso, e sim a análise de viabilidade: tamanho do débito, existência de garantia, probabilidade de êxito e esforço operacional para conduzir o caso.

Conforme explica o advogado Antonio Galvão, a prática, dívidas pequenas tendem a ficar no terreno da cobrança extrajudicial e da negativação, enquanto valores mais altos ou com garantia real escalam para ações. Conhecer os gatilhos ajuda a escolher a melhor estratégia de defesa, negociar no momento certo e evitar acordos que ampliam o problema.

Critérios que acionam a Justiça e por que o banco processa

O banco olha três variáveis antes de judicializar: custo do processo, tempo de tramitação e probabilidade de recuperação. Se as custas, honorários e a gestão interna forem superiores ao que se espera recuperar, a tendência é manter a dívida na cobrança administrativa e na negativação.

-

Fracasso milionário: Cybertruck despenca nas vendas e Elon Musk apela à SpaceX e xAI para escoar estoque parado da Tesla

-

Motoristas e entregadores por app já são 1,7 milhão no Brasil, aponta IBGE

-

Empresa estrangeira coloca R$ 6,8 bilhões na mesa para construir primeiro túnel no Brasil capaz de passar dentro do mar

-

Motoristas da Uber poderão ganhar dinheiro extra com nova tarefa enquanto estão parados

A existência de garantia pesa muito. Em contratos com bem vinculado, a execução é mais direta e a recuperação costuma ser mais previsível. Já em dívidas sem garantia, o risco de revisões e reduções judiciais aumenta, o que pode desestimular a ação imediata. Esse cálculo econômico explica por que nem todo atraso vira processo.

Quanto é suficiente para o banco ir à Justiça

Para dívida inferior a R$ 5 mil, o padrão é negativação em birôs de crédito e tentativas insistentes de acordo por telefone, mensagem e e-mail. O custo de um processo muitas vezes supera o benefício esperado.

Entre R$ 10 mil e R$ 20 mil, a decisão depende do tipo de dívida. Um débito de cartão de crédito sem garantia, por exemplo, é menos atraente do que um financiamento com bem atrelado. A presença de garantia pode levar o caso ao Judiciário mesmo com valor menor. De R$ 20 mil a R$ 100 mil, a judicialização se torna provável. Acima de R$ 100 mil, a ação é praticamente certa, especialmente se houver perspectiva de localizar bens ou renda.

O que acontece primeiro e quais são as etapas

A primeira etapa é a cobrança extrajudicial, com ofertas de renegociação e comunicação intensa. Em paralelo, ocorre a negativação em serviços de proteção ao crédito, impactando pontuação e acesso a financiamentos.

Sem acordo, vem a ação judicial, que exige citação do devedor e assegura direito de defesa. Medidas como bloqueio de valores e penhora dependem de ordem judicial e obedecem prioridades legais. Nada acontece de um dia para o outro, e todo avanço relevante passa pelo juiz do caso.

Riscos reais para quem atrasa

O primeiro risco é a perda de crédito, tanto pela negativação quanto por registros no sistema bancário que perduram mesmo após a prescrição comercial. Juros e encargos podem inflar a dívida e induzir acordos caros que não resolvem a causa do endividamento.

Há também o risco de pressão psicológica com contatos frequentes, inclusive com terceiros. Quando há processo, surgem custos adicionais e a possibilidade de atos de constrição conforme decisões judiciais. Ignorar comunicações costuma piorar a posição de defesa.

Como negociar a dívida sem cair em armadilhas

A regra de ouro é evitar parcelamentos precipitados que apenas capitalizam juros e estendem o problema. O caminho mais eficiente costuma ser guardar recursos para propor quitação à vista, que abre espaço para descontos agressivos em dívidas sem garantia.

Outro ponto central é solicitar o demonstrativo de evolução do débito para entender como o valor cresceu. Com o histórico em mãos, é possível contestar cobranças indevidas e fundamentar contrapropostas. Desconto maior tende a aparecer perto de metas internas das credoras, quando elas buscam limpar carteiras de atraso.

Por que quanto maior o atraso, maior o desconto em dívida sem garantia

Ao longo do tempo, instituições reconhecem contabilmente o risco de perda e constituem provisões sobre a dívida em atraso. Isso encarece manter o débito na carteira e estimula acordos à vista com abatimentos elevados para virar a página, liberar capital e reduzir pressão contábil.

Esse efeito é menos visível em contratos com garantia real, porque existe via executiva e o ativo pode ser retomado. Em dívidas de cartão ou cheque especial, sem lastro, o incentivo econômico ao desconto costuma ser maior, especialmente após longo atraso.

Protegendo bens e crédito enquanto negocia

Organize documentos do contrato, comprovantes e comunicações. Responda às notificações formais e atualize endereço para receber citações, evitando revelia. Em caso de ação, apresente defesa técnica no prazo, com análise de encargos e evolução do saldo.

Para preservar o crédito, foque em acordo de quitação com termo claro de baixa definitiva e retirada da negativação após pagamento. Anote protocolos e guarde comprovantes. Evite autorizar débito recorrente em propostas pouco transparentes.

Checklist rápido do devedor estratégico

Revise o tipo de dívida e verifique se há garantia. Solicite o histórico da evolução. Defina meta de caixa para quitação à vista. Negocie no calendário certo e peça por escrito a proposta final com baixa total. Em processo, defenda-se no prazo e busque reduções de encargos com base no contrato e no histórico.

Acompanhe andamentos de eventuais ações e evite silêncio prolongado. Proposta boa é aquela que cabe no orçamento, encerra o passivo e limpa seu nome sem criar uma nova bola de neve.

Nem toda dívida vira processo, e nem todo processo se justifica economicamente para o banco. O que acelera a judicialização é a combinação de valor relevante, garantia e perspectiva de recuperação. Do lado do consumidor, informação, timing e caixa são os três pilares para pagar menos, proteger bens e reconstruir o crédito com segurança.

Na sua experiência, quanto tempo levou para a sua dívida escalar de cobrança por telefone para processo, onde a negociação foi mais eficiente e por que você optou por parcelar ou quitar à vista. Quem te ajudou no passo a passo e quais termos você considera indispensáveis em um bom acordo. Compartilhe sua história real para mapearmos o que funciona de verdade.

Seja o primeiro a reagir!