Chinês (Simplificado)

Chinês (Simplificado)  Chinês (Tradicional)

Chinês (Tradicional)  Inglês

Inglês  Francês

Francês  Alemão

Alemão  Italiano

Italiano  Japonês

Japonês  Norueguês

Norueguês  Espanhol

Espanhol

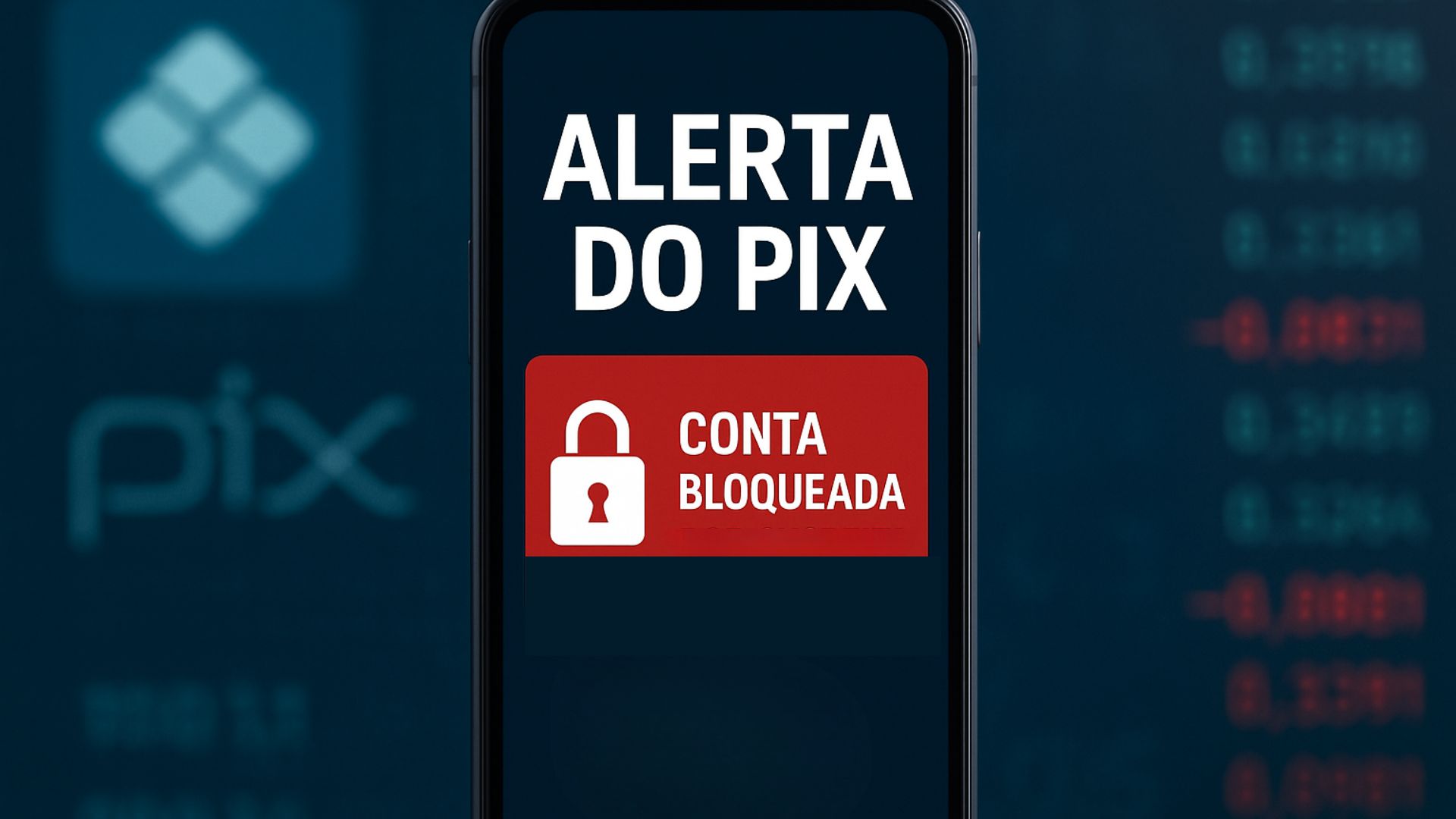

Banco Central prepara sistema de alerta no Pix para identificar contas bloqueadas, ampliar transparência nas transferências e reforçar a segurança contra fraudes no sistema financeiro nacional.

O Banco Central avalia colocar em operação um alerta automático no Pix que informe, ainda na consulta da chave, quando a conta de destino está bloqueada por suspeita de fraude.

A medida, hoje em análise técnica, criaria um aviso claro antes da confirmação do envio e deve levar grandes bancos, como Banco do Brasil, Caixa e Bradesco, a exibir mensagens de bloqueio ao usuário em casos sinalizados.

A iniciativa dialoga com a Resolução BCB nº 501, publicada em 11 de setembro de 2025, que obrigou instituições a rejeitar transações destinadas a contas com fundada suspeita de envolvimento em fraudes.

-

EUA investem US$ 465 milhões em projeto de terras-raras em Goiás para reduzir dependência da China

-

Leilão do Governo de SP reúne 572 veículos e oferece Honda CBX 200 por apenas R$ 1,5 mil e Renault Duster pelo preço de um iPhone

-

Sonho de ficar milionária vira pesadelo: Mulher perde R$350 mil após vender apartamento e se mudar para o México com marido que conheceu na internet

-

Seu imóvel vazio pode virar da Prefeitura em 3 anos: decreto baseado no Código Civil permite incorporação de imóveis com IPTU atrasado, sem uso e sinais de abandono

Alerta no Pix e impacto para usuários

Pelo desenho estudado, o aviso apareceria no momento em que o pagador consulta a chave Pix do recebedor.

Se o sistema identificar que a conta está bloqueada por suspeita, o próprio ambiente do banco mostrará uma mensagem preventiva, permitindo desistir da operação antes do débito.

A proposta, tratada como solução intermediária, busca reduzir perdas sem impedir automaticamente toda e qualquer transferência, ampliando a transparência no ponto de decisão.

A indicação de que o alerta está em avaliação foi relatada por veículos especializados com base em informações do setor e atribuições ao BC.

Resolução 501: novas regras para bancos

A Resolução BCB nº 501/2025 alterou a Resolução 142/2021 e determinou que instituições financeiras, de pagamento e demais autorizadas pelo regulador rejeitem pagamentos quando houver suspeita fundada de fraude no destino.

A obrigação vale para contas de depósito e de pagamento, alcançando instrumentos como Pix, TED, DOC, boletos e transferências internas.

O objetivo declarado é interromper fluxos ilícitos, facilitar a recuperação de valores e fortalecer a segurança do Sistema Financeiro Nacional.

As instituições devem adequar sistemas e processos até 13 de outubro de 2025, prazo de conformidade divulgado por comunicados jurídicos que detalharam a norma.

Reforços nas chaves Pix

Mudanças de julho de 2025 já exigem que bancos validem dados de chaves junto à Receita Federal para evitar inconsistências exploradas por golpistas, como a vinculação de nomes divergentes a CPFs ou CNPJs.

Segundo a Agência Brasil, as medidas atingem uma fração pequena do total de chaves e têm como foco coibir fraudes de cadastro, sem relação com inadimplência tributária.

Esse reforço se soma às regras mais recentes e prepara terreno para alertas mais assertivos na consulta de chaves.

Contas laranja: punições em debate

Enquanto o pacote de prevenção avança, segue em debate a proposta do setor de banir por até cinco anos CPFs e CNPJs usados em contas laranja.

A defesa da medida parte de parte dos bancos, que argumentam que a restrição desestimularia o aluguel de contas para golpes.

A autarquia, porém, tem resistências.

Técnicos demonstram cautela com o risco de atingir vítimas de roubo de identidade e levantam dúvidas sobre o amparo legal para uma sanção dessa natureza sem discussão no Congresso.

Em paralelo, ganha espaço a estratégia de reforçar controles sobre as contas suspeitas, com avaliação caso a caso e comunicação ao titular quando uma transação for recusada por suspeita.

Adaptação de bancos e clientes

Para as instituições, a combinação de alerta preventivo na consulta de chaves e rejeição de pagamentos nos termos da Resolução 501 exigirá ajustes em telas de confirmação, integrações com bases internas e critérios objetivos para a fundada suspeita.

A orientação é que a experiência do usuário permaneça fluida: o aviso precisa ser visível e direto, sem criar barreiras desnecessárias em operações regulares.

Para o cliente, a principal mudança é ter informação antecipada sobre o risco associado ao recebedor e compreender que a rejeição automática se aplica quando os controles apontam indícios consistentes de fraude.

Comunicação clara e padronizada entre participantes tende a reduzir dúvidas e recorrências de tentativas de envio a contas já marcadas.

Efeitos no curto prazo

No horizonte imediato, a expectativa é de queda nas transferências para contas bloqueadas, por efeito comportamental e pelo fortalecimento dos filtros.

Operações legítimas que acionarem indevidamente os gatilhos deverão ser analisadas e liberadas com prioridade, sob pena de aumentar atritos e reclamações.

O cumprimento do prazo regulatório de outubro e a eventual adoção do alerta automático nas interfaces devem criar um padrão de resposta mais homogêneo entre bancos, o que reforça a previsibilidade para o usuário final.

A convergência de telas e mensagens reduz a margem para erro na etapa mais sensível do Pix.

Transparência e proteção a vítimas

O BC tem sinalizado preferência por medidas proporcionais, que fortaleçam a detecção e a comunicação de risco sem penalizar indevidamente quem teve dados apropriados por terceiros.

A publicação da Resolução 501 direciona a responsabilidade para os participantes na análise de risco e na rejeição de pagamentos quando necessário, além de exigir a notificação do titular da conta de destino afetada.

Esse arranjo busca equilibrar eficiência de prevenção com segurança jurídica, enquanto o debate sobre sanções diretas a CPFs e CNPJs permanece aberto.

Próximos passos no Pix

Com a norma já publicada e o prazo de adequação em curso, bancos ajustam seus sistemas para cumprir as novas obrigações.

Se implementado, o aviso na consulta da chave deve aparecer em etapas de digitação ou confirmação, indicando que a conta está bloqueada por suspeita e orientando a interromper o envio.

A tendência é que, somadas, essas medidas reduzam a exposição a contas fraudulentas e ampliem a rastreadilidade de tentativas de golpe, sem paralisar o uso cotidiano do Pix.

Além disso, o histórico recente de reforços cadastrais sugere continuidade de aperfeiçoamentos graduais, com novas camadas de verificação no ecossistema de pagamentos instantâneos.

Qual redação objetiva e compreensível você considera essencial ver na tela de confirmação quando a chave consultada estiver associada a uma conta bloqueada por suspeita de fraude?

Minha chave pix, fica aparecendo que meu contato foi denunciado por suspeita de fraude devido ao cliente aciona o med de má fé. Meus recebimentos seram rejeitados por isso? Sou autônomo